Epargne retraite ou assurance vie ? Quelle meilleure rente pour votre retraite ?

Inquiet de l’évolution des systèmes de retraite et désireux d’avoir un revenu régulier jusqu’à la fin de votre vie, vous désirez épargner pour vous constituer une rente supplémentaire. Mais vous hésitez : épargne retraite ou assurance vie ? Ces deux modes d’épargne réglementée sont adaptés à la constitution d’une rente viagère. Ils ont des avantages et des inconvénients très différents.

Nous vous présentons ici, dans les grandes lignes, leurs points communs et leurs différences. Dans le détail, ce sont des produits assez complexes. Si ce sujet vous préoccupe, consultez nos ingénieurs patrimoniaux pour choisir la solution adaptée à votre situation.

Quels points communs entre épargne retraite et assurance vie?

L’épargne retraite et l’assurance vie permettent de se constituer une rente viagère grâce au placement de son épargne sur des produits financiers. Ce sont deux formes de retraite par capitalisation.

On distingue deux phases dans la retraite par capitalisation :

- Dans la phase d’accumulation de l’épargne, vous vous constituez un capital par des versements plus ou moins réguliers.

- Dans la phase de liquidation, vous retirez votre argent soit en capital, en un seul ,ou plusieurs retraits, ou en retraits réguliers, soit sous forme d’une rente viagère, une rente qui vous est versée à vie.

Les contrats d’épargne retraite les plus connus sont le PERP (plan d’épargne retraite populaire, pour tous), l’épargne retraite Madelin (pour les indépendants), et le Préfon (pour les fonctionnaires et salariés d’entreprises publiques).

Ces contrats, comme les contrats d’assurance vie, sont des contrats d’épargne réglementée. La loi détermine, par exemple, la fiscalité (l’imposition) de chaque type de contrat et les produits financiers qui peuvent y figurer.

On peut considérer ces contrats comme des « enveloppes fiscales » dans lesquelles vous pouvez loger des SICAV, OPCVM, SCPI et autres fonds de placements collectifs. Une fois que vous avez fait votre choix entre épargne retraite et assurance vie, il faudra donc également choisir ou au moins vérifier les produits placés dans l’enveloppe fiscale.

Quelles différences entre épargne retraite et assurance vie?

Comme son nom l’indique, l’épargne retraite est un produit beaucoup spécifique, dédié à la retraite. L’assurance vie est un produit plus universel et plus flexible.

Cependant, chaque contrat est différent. Ainsi, le PERCO a un statut particulier, pour ainsi dire entre les deux.[i] Dans ce qui suit nous soulignons les 5 principales différences entre, d’une part, les contrats de type PERP, Madelin et Préfon et, d’autre part, l’assurance vie.

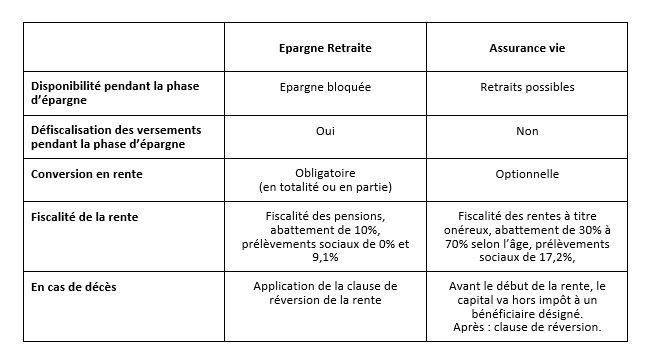

1) Point essentiel, l’épargne retraite est ce que l’on appelle un produit tunnel. Hors circonstances exceptionnelles,[i] votre argent est généralement bloqué jusqu’à la retraite.

L’argent placé sur une assurance vie est, lui, disponible sous 30 jours maximum, pour un retrait total ou partiel.

2) Vos versements sur un plan d’épargne retraite sont déductibles de votre revenu imposable.[ii] Si vous êtes fortement imposé, vous économisez en réduction d’impôt les 30%, 41% ou 45% qui auraient été prélevés sur le montant de vos revenus équivalent à ces versements.

Par comparaison, vos versements sur un contrat d’assurance vie viennent de vos revenus d’activité nets. Ils ont donc déjà été imposés.

3) Une fois la phase d’accumulation terminée, la plupart des contrats d’épargne retraite prévoient obligatoirement une sortie en rente viagère.

Les contrats Madelin, par exemple, ne permettent qu’une sortie en rente. Les contrats PERP et Préfon permettent de sortir 20% en capital. Une exception : vous pouvez sortir la totalité des fonds en capital pour l’achat d’une première résidence principale.

A l’avenir, la loi PACTE prévoir d’assouplir les conditions de sortie en capital des contrats d’épargne retraite.

Par comparaison, la conversion de l’assurance vie en rente est optionnelle. Une fois que vous avez opté pour la rente viagère, vous ne pouvez plus faire de retrait en capital.

4) Après la conversion du contrat en rente, la rente d’un contrat PERP ou Madelin est soumise, après un abattement de 10%, à l’impôt sur le revenu et aux prélèvements sociaux des pensions et retraites (entre 0% et 9,1%).[iii]

La fiscalité de la rente viagère d’assurance vie est celle des rentes dites « à titre onéreux. » Après un abattement de 30% à 70% selon l’âge de l’assuré au moment du premier versement, elle est soumise à l’impôt sur le revenu et aux prélèvements sociaux de 17,2%.

5) En cas de décès, votre épargne retraite ne peut généralement bénéficier qu’à votre conjoint ou à vos enfants désignés par avance dans une clause de réversion de la rente.

Par comparaison, en cas de décès pendant la phase d’épargne, le capital accumulé sur votre assurance vie ira, libre de tous droits de succession, (en fonction des dates de versements et de de votre âge au moment de ces versements), au(x) bénéficiaire(s) que vous aurez désigné(s). Une clause de réversion permettra de faire bénéficier un proche de la rente en cas de décès lorsque le versement de la rente est engagé.

En résumé

L’avis de l’expert MaRetraite.fr

Ce bref survol vous permet de constater la diversité des solutions disponibles pour vous constituer une rente viagère qui complétera vos pensions des régimes de retraite obligatoire.

Ce bref survol vous permet de constater la diversité des solutions disponibles pour vous constituer une rente viagère qui complétera vos pensions des régimes de retraite obligatoire.

Fiscalement, les plans d’épargne retraite défiscalisée comme le PERP et le Madelin sont surtout avantageux pour les contribuables fortement imposés pendant la phase d’épargne. Mais la fiscalité n’est pas tout. Chacun doit prendre en considération sa situation dans son ensemble pour choisir la solution adaptée à ses besoins.

De plus, la performance des différents contrats d’épargne retraite et d’assurance vie commercialisés par les banques et les compagnies d’assurance est très variable. Les frais peuvent être élevés. Le rendement de votre contrat peut varier du simple au double en fonction des conditions et des frais.

Il est donc très important de les choisir et surveiller avec soin.

Mon équipe et moi-même sommes à votre disposition pour vous aider dans votre choix ou dans l’optimisation de vos contrats existants.

[i] Le PERCO a des caractéristiques mixtes de l’assurance vie et de l’épargne retraite.

[ii] Les conditions exceptionnelles de déblocage anticipé de l’épargne PERP, par exemple, sont la fin de droits de chômage après licenciement, la liquidation judiciaire, l’invalidité, le décès du conjoint, le surendettement, un montant investi de moins de 2.000 euros.

[iii] Les déductions sont limitées par un plafond qui dépend du revenu de l’assuré et du type de contrat.

[iv] Pour la sortie de 20% en capital du PERP, il est possible d’opter pour un prélèvement libératoire de 7,5%, plus les prélèvements sociaux.

Bonjour,je voudrais savoir si La Banque Postale propose une assurance vie de qualité?

Bonjour,

J’ai un compte PERP á la société générale sur lequel il y a 6500 , on le dit que je peut le récupérer uniquement en capitale. Hors j,’ai vu que l’on pouvait récupérer ce capital sous forme de rente.

Pouvez vous me donner plus de précisions.

Merci

Bonjour.

Un plan retraite Madelin qui n’a pas été déclenché en rente lors du départ à la retraite est il considéré à la succession comme une assurance vie.

Merci de votre réponse

Bonjour. Demandez confirmation et vérifiez les conditions particulières de ce plan avec la compagnie d’assurance concernés. Un plan de retraite Madelin qui n’a pas été transformé en rente au décès du souscripteur est normalement versé sous forme de rente au(x) bénéficiaire(s) désigné(s) par celui-ci. Il n’y a pas de sortie possible en capital, comme c’est le cas pour l’assurance vie. La rente est imposable.

Bonjour,

J’ai actuellement une assurance retraite (Solésio Vie) et une assurance vie (Vivaccio) avec CNP Assurances (La Banque Postale). Je me pose la question de garder mon assurance vie ou pas. N’est-il pas mieux pour moi de tout mettre sur mon assurance retraite ?

Effectivement, j’ai besoin de conseils pour optimiser mes contrats existants.

Cordialement,