Tout comprendre sur le nouveau PER (plan épargne retraite)

Comme vous le savez, le 1er octobre 2019 marque enfin l’arrivée d’un nouveau produit en faveur de l’épargne retraite : le Plan Épargne Retraite (PER). Ce dernier a été introduit par la loi du 22 mai 2019 relative à la croissance et la transformation des entreprises (PACTE) et ses textes d’application.

Cette loi est intervenue pour pallier différentes carences du système jusqu’alors en vigueur :

– Une épargne retraite faible comparée à la capacité d’épargne des français,

– Des produits complexes et éclatés (modalités de sortie rigides, épargne peu portable, frais élevés, rendements insuffisants),

– Des règles hétérogènes et peu orientées vers le financement des entreprises.

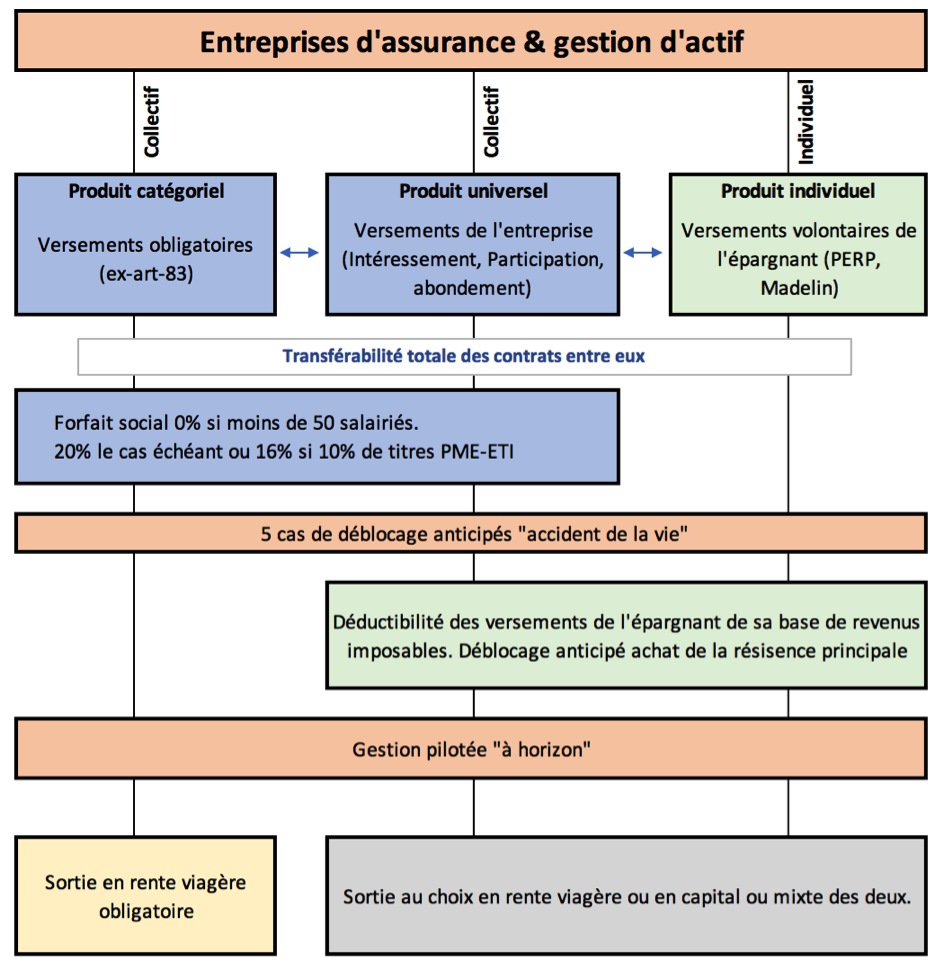

Le PER se décline en deux compartiments :

collectif (subdivisé en un produit catégoriel et un produit universel) et individuel. Ces produits sont voués à remplacer les produits épargnes retraite existants (PERP, Madelin, PERCO, PERE).

Comme de nombreux professionnels, MaRetraite.fr sera en mesure d’exploiter tous les avantages de ce nouveau produit.

Quel avenir pour vos contrats existants ?

Premièrement, les anciens produits d’épargne retraite restent commercialisables jusqu’en octobre 2020 et les épargnants ont le choix de les conserver ou de les convertir en PER.

De plus, le transfert des anciens produits vers un PER n’engendre aucun frais s’ils ont plus de cinq ans, 1% maximum le cas échéant. Cependant, les Plans Épargne Retraite Entreprise (PERE) ne sont transférables qu’à partir du moment où le salarié n’est plus tenu d’y adhérer.

Enfin, le législateur a également prévu le transfert des fonds d’un contrat d’assurance-vie vers un PER en instaurant un avantage fiscal. De plus, l’abattement pour le rachat d’un contrat d’assurance vie sera ainsi doublé. Mais à condition que le contrat ait plus de 8 ans et que l’épargnant soit à plus de 5 ans du départ à la retraite.

Bénéficiez de modalités de versements simplifiées

Le PER pourra être abondé par trois types de versements :

– Les versements volontaires correspondent aux sommes versées par l’épargnant.

– Les versements de l’entreprise correspondent à l’intéressement, à la participation et aux abondements de l’employeur.

– Les versements obligatoires correspondent aux cotisations que l’employeur et le salarié sont tenus de verser.

MaRetraite.fr vous conseille la gestion dynamique du capital investi.

En effet, la loi PACTE étend la gestion pilotée, précédemment réservée au PERCO, à l’ensemble du PER. Ainsi, sauf option contraire du souscripteur, la gestion du PER sera confiée à un professionnel. Qui adaptera le risque du portefeuille au profil de l’épargnant.

Désormais, le PER propose une transférabilité totale entre les trois produits qui le composent. Mais également entre établissements, en exonération de frais. Si le contrat est ouvert de plus de cinq ans (et inférieurs à 1% des droits acquis dans le cas contraire).

Pour un assouplissement des options de dénouement

En principe, les fonds placés dans le PER demeurent bloqués jusqu’à la date du départ à la retraite, sans possibilité de rachats.

Les cas de sortie anticipée

Une sortie anticipée du PER est toutefois possible pour répondre à certaines conditions exceptionnelles. Ce sera notamment le cas pour l’achat de la résidence principale, en situation de surendettement de l’épargnant, de décès du conjoint ou du partenaire de Pacs, d’invalidité, de liquidation judiciaire et enfin d’expiration des droits aux allocations chômage.

La sortie en capital désormais possible

Cependant, en dehors de ces exceptions, l’épargnant peut choisir le mode de dénouement de son PER. Ainsi, il peut opter pour une sortie en capital, qui peut désormais être totale, ou pour une rente viagère. Cette dernière solution est toutefois obligatoire en ce qui concerne les fonds issus du PER catégoriel.

Dans certains cas, il est également possible de prévoir la réversion du PER au conjoint survivant.

Exemple d’un PER avec un versement individuel et entreprise

M. Martin, âgé de 40 ans, décide de placer 300€ par mois sur un PER individuel. Ainsi que la participation annuelle que lui verse son entreprise (5 000€) sur un PER collectif. Ces versements seront rémunérés en moyenne au taux de 4% par an.

Des versements déductibles des impôts

Pendant la phase d’épargne, ses versements seront déductibles de son assiette d’imposition à hauteur de 3 600€ (300 x 12).

Soit un gain fiscal de 1 080 € [3 600 x 30% (Taux marginal d’imposition)] par an. Sur toute la durée de la phase d’épargne (22 ans), il économisera donc 23 760 € d’impôt.

Un capital disponible au moment de la retraite

Ainsi grâce à son PER, lors de son départ à la retraite à 62 ans, M. Martin disposera d’environ 126 600 € sur son PER individuel et 171 200 € sur son PER collectif qu’il pourra récupérer sous forme de capital, de rente viagère ou encore une partie en capital et le reste en rente. Rappelons qu’indépendamment du mode de perception retenu, ces revenus resteront soumis à l’impôt.

Sur la forme, le succès de la simplification de l’épargne retraite

Premier argument, comme pour les contrats d’épargne retraite qu’il remplace, les versements sur le PER sont déductibles du revenu imposable.

Ensuite, un épargnant qui possède des contrats d’assurance vie de plus de 8 ans peut profiter du contexte fiscal avantageux pour transférer ses fonds.

De plus, la sortie en capital est rendue possible par le PER pour les sommes versées volontairement.

Par ailleurs, une option est ajoutée aux cas de déblocage anticipés. A savoir, l’achat d’une résidence principale (pas seulement la première).

Enfin, le dénouement du contrat se fait « hors succession » en cas de décès du souscripteur avant la liquidation du PER.

Sur le fond, un produit d’épargne à l’attractivité encore mitigée

Le principal inconvénient du PER réside dans sa fiscalité peu avantageuse à la sortie. En effet, le capital est imposable au même titre que les intérêts et sans abattement de 10% pour charges. Cette imposition est la contrepartie de la possibilité de déduction des versements pendant la phase d’épargne.

L’autre inconvénient du PER est que le capital versé et les intérêts sont bloqués sur une période très longue.

Pour conclure

Le PER : une offre de placement unifiée

Premièrement, le PER (plan épargne retraite) permet d’avoir en un seul placement tous les placements retraite existants. Et ce, avec un mode de gestion plus simple et adapté. Toutefois, il peut paraitre dommage que le législateur n’ait pas souhaité assortir ce régime simplifié d’un traitement fiscal plus favorable à la sortie.

Le PER : vers un système par capitalisation ?

Par conséquent, si ce nouveau PER peut sembler être un premier pas vers un système de retraite par capitalisation. En effet, les avantages qui lui sont rattachés ne suffiront surement pas à détrôner l’assurance vie de son titre de produit d’épargne préféré des Français.

Enfin, cet échec est regrettable. Car le ralentissement de l’assurance vie est prévisible suite à la fin annoncée des fonds euros par de grands assureurs. Ainsi, l’occasion était donc parfaite pour l’émancipation du PER.

S’il vous reste des interrogations suite à la lecture de cet article, ou si vous souhaitez anticiper votre retraite. N’hésitez pas à nous contacter au 01 83 62 23 90. Nous serons ravis de répondre à vos questions !