Pourquoi les pensions des régimes de retraite obligatoires vont-elles baisser ?

Revue des quatre principales causes démographiques et économiques de l’inévitable dégradation des pensions des régimes de retraite obligatoire.

Six français sur dix sont inquiets pour leur retraite[1] et presque tous craignent une dégradation du système de retraite obligatoire, retraite de base et retraite complémentaire. Certains préfèrent se fermer les yeux.

N’en faites pas partie. Voici un résumé des faits qui devrait vous convaincre d’agir pour faire face.

L’allongement de la durée de vie continue à progresser

Le régime général des retraites obligatoires a été créé en 1945 à un moment où l’espérance de vie était inférieure à 63 ans pour les hommes et 69 ans pour les femmes[i] et l’âge légal de la retraite était fixé à … 65 ans.

Aujourd’hui la durée moyenne de vie, l’espérance de vie en France est une des plus élevées du monde. Elle est de 80 ans pour les hommes et 86 ans pour les femmes. On ne peut que s’en réjouir. L’espérance de vie continue de croître d’un trimestre tous les deux ans, principalement parce que l’espérance de vie des hommes s’améliore et se rapproche de celle des femmes.

Aujourd’hui, l’âge moyen à la « liquidation » de la retraite, c’est-à-dire du moment où on fait valoir ses droits, est de 62 ans pour les hommes et presque 63 ans pour les femmes. A cet âge-là, l’espérance de vie est très élevée : elle est respectivement de 26 ans et 30 ans.[ii]

Il faut donc arriver à financer 26 à 30 ans de vie par 40 à 42 ans de cotisations, et encore c’est si on a réussi à cotiser pendant une carrière complète. On voit bien la difficulté !

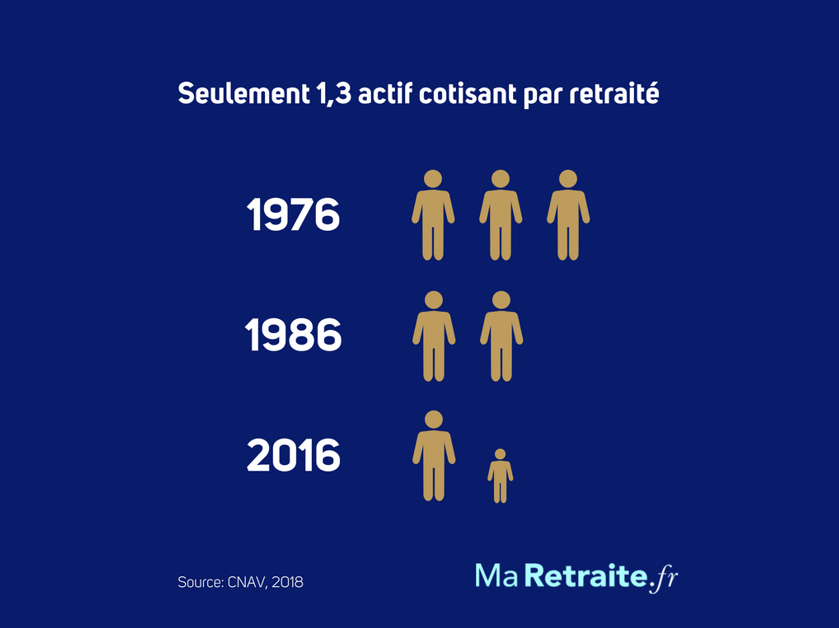

Le nombre de cotisants par rapport au nombre de retraités diminue

Dans le même temps que l’espérance de vie a augmenté, la natalité a baissé. Les plus de 60 ans dépassent le quart de la population française en 2017.

Le régime général des retraites obligatoires (retraite de base et retraite complémentaire) est un régime par répartition dans lequel pensions des retraités sont directement financées par les cotisations des actifs. Les longues retraites des baby-boomers, nés en grand nombre après 1946, doivent aujourd’hui être financées par les jeunes générations d’actifs qui sont moins nombreux.

La proportion d’actifs cotisants pour le nombre de retraités est ainsi passée de plus de 3,1 en 1975 à 1,3 en 2016.

Les carrières sont souvent incomplètes

Au défi démographique, s’ajoute le défi social et économique : y-aura-t-il assez de travail pour tous pour permettre à chacun de cotiser à taux plein ?

Si vous êtes né après 1955, il vous faudra attendre 67 ans pour avoir une retraite à taux plein. Mais même si vous attendez les 67 ans, aurez-vous atteint les 166 trimestres cotisés nécessaires (172 si vous êtes nés après 1973) qui vous garantiront 100% de votre pension du régime de base et un maximum de points de retraite complémentaire ?

Pas facile dans le marché de l’emploi contemporain où l’on prolonge les études, on prend des congés sabbatiques, on tente l’aventure entrepreneuriale en exonération de cotisation, et où moins d’un senior entre 55 et 64 ans est en un emploi !

Plus le nombre de trimestres sera élevé, moins les futurs retraités auront de chance d’avoir une retraite complète.

Le déficit des régimes de retraite va s’aggraver

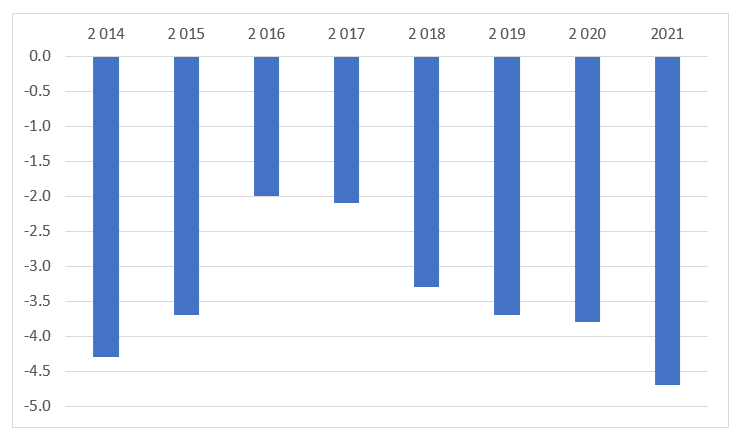

En France, le système des retraites obligatoires n’a commencé à s’adapter aux défis de la démographie qu’avec la réforme de 2010. Après une brève embellie due au recul l’âge légal de la retraite de 60 ans à 62 ans, le système des retraites obligatoires va de nouveau aggraver son déficit.

Le plan de finance de la sécurité sociale de 2018 prévoit ainsi un déficit de 4,7 milliards d’euros pour le régime général de base et le fonds de solidarité vieillesse (le FSV aide à comble les trous) en 2021.

Conclusion : Cotiser plus, toucher moins

Le sentiment diffus d’inquiétude des français pour la retraite est donc fondé.

Le système des retraites obligatoires s’est longtemps montré généreux avec de nombreuses catégories de population telles que les fonctionnaires et les bénéficiaires des régimes spéciaux.

Mais le système n’est plus tenable. Tous les cotisants sont affectés. Pour combler le déficit des caisses de retraite du régime général, il n’y a que deux solutions : augmenter les cotisations et les impôts vieillesse, diminuer les pensions. Le mouvement clairement déjà amorcé depuis la réforme de 2010.

Toute une série de mesures rognent peu à peu les pensions : augmentation de l’âge de la retraite à taux plein, hausse de la CSG, faiblesse de la revalorisation annuelle, mécanismes de décote « exceptionnels ».

Pour l’instant, la seule raison pour laquelle le montant des retraites continue à augmenter légèrement chaque année est l’accroissement de la durée de cotisation. Mais pour une même durée et un même montant de cotisation, la prestation est diminuée.

On peut donc s’attendre à ce que la perte de revenu à la retraite s’aggrave pour de nombreux cotisants, autrement dit que le taux de remplacement du salaire par la pension baisse.

[1] Source : Cercle des épargnants 2017

[i] Chiffres Insee 1950

[ii] Age moyen de liquidation : Hommes 62 ans et 2 mois, Femmes 62 ans et 5 mois ; Espérance de vie à la liquidation : Hommes 26 ans et 2 mois Femmes 30 ans et 5 mois source AGIR ARRCO

[ii] Direction de la recherche, des études, de l’évaluation et des statistiques du Ministère de la santé.

Anticipez votre retraite et trouvez des solutions pour générer des revenus