Comment la retraite complémentaire est-elle calculée ?

Pour la retraite complémentaire, comme pour la retraite de base, votre âge au moment du départ est déterminant mais les montants de cotisation, et donc les droits acquis sous forme de points, sont tout aussi importants. Estimer le montant de votre pension complémentaire vous aidera à choisir votre date de départ.

La retraite complémentaire est obligatoire depuis 1972. Comme la retraite de base, c’est un système de retraite par répartition dans lequel les cotisations des actifs financent directement les pensions des retraités. Comme son nom l’indique, la retraite complémentaire vient compléter la retraite de base. Elle commence pour ainsi dire là où la retraite de base s’arrête.

- L’assiette de cotisation de la retraite de base est limitée par le plafond annuel de la Sécurité Sociale (PASS) ; les retraites complémentaires sont assises sur des cotisations qui vont de 1 à 8 fois le PASS selon les caisses. Leurs plafonds sont donc bien plus élevés.

- Le mode de calcul est également différent : trimestres et salaire moyen pour la retraite de base, points pour la retraite complémentaire.

Les caisses de retraite complémentaire

Selon le domaine d’activité dans lequel ils exercent et selon leur statut (cadre, non cadre, indépendant), les travailleurs sont affiliés à des régimes de retraite complémentaires différents. Les règles de ces différents régimes varient, par exemple en ce qui concerne les plafonds de cotisation qui peuvent aller de 4 à 8 fois le Plafond annuel de la sécurité sociale (PASS). Les principales caisses de retraite qui gèrent ces régimes sont :

- Salariés du privé : AGIRC (employés) et AGIRC+ARCCO (cadres et assimilés), ces deux caisses vont fusionner le 1er janvier 2019.

- Artisans, commerçants, indépendants : RSI.

- Fonctionnaires et salariés du secteur public : RAFP Retraite additionnelle des fonctionnaires.

- Travailleurs agricoles : MSA (Mutualité Sociale Agricole).

- Professions libérales : CIPAV.

Les évolutions professionnelles font qu’une même personne peut avoir cotisé à plusieurs de ces régimes.

Le système de retraite complémentaire par points

Pratiquement tous les régimes de retraite complémentaire obligatoire fonctionnent selon un système « par points » :

- Les cotisations achètent des points qui sont ensuite convertis en euros de pension au moment de la liquidation de la retraite.

- La valeur d’achat et la valeur de liquidation du point sont revalorisées chaque année.

L’équation de base du calcul de la retraite complémentaire est donc :

Pension = Nombre de points acquis multiplié par valeur du point à la date de liquidation du contrat multiplié par le coefficient de décote/surcote - Les décotes et des surcotes varient selon les régimes.

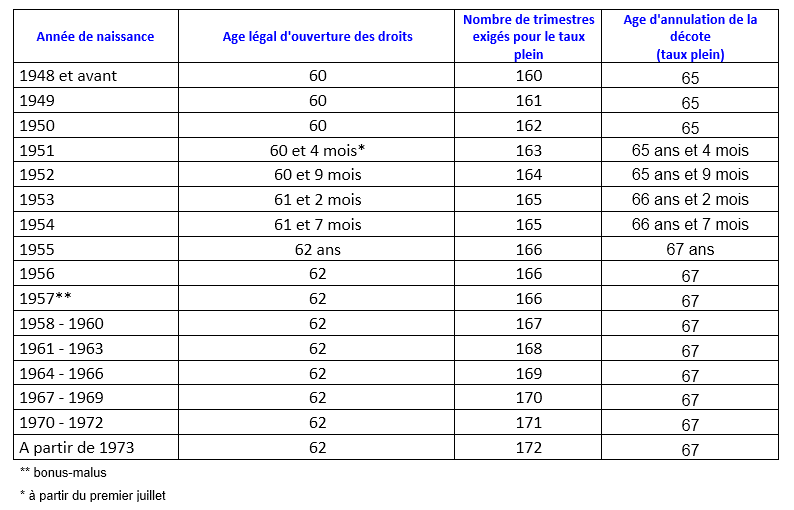

L’âge légal et le nombre de trimestres cotisés nécessaire à l’obtention d’une pension à taux plein varient selon votre date de naissance - Une décote (coefficient de minoration) est appliquée lorsque l’on part en retraite après l’âge légal sans avoir réuni les conditions du taux plein (âge légal d’annulation de la décote ou nombre de trimestres cotisés suffisant)

- La loi de finance 2018 a introduit à partir de 2019 une décote et une surcote supplémentaires appelée « bonus malus » pour les personnes nées après 1957. Au-delà d’un certain montant de retraite (qui ne bénéficie pas de la CSG à taux réduit) une décote de 10% sera appliquée aux retraites à taux plein prises avant 65 ans, tandis que les personnes qui continueront à travailler après avoir atteint l’âge du taux plein bénéficieront d’une surcote de 10% à 45%, mais pendant un an seulement.

Simuler l’évolution de sa retraite complémentaire

Le système de points permet au souscripteur d’estimer le montant de sa retraite complémentaire à tout moment.

Un relevé individuel de situation (RIS) est transmis par l’organisme gestionnaire à tout adhérent dès ses 55 ans. Toutefois, les cotisants peuvent le demander dès qu’ils ont atteint l’âge de 35 ans.

Ce relevé comporte le nombre de points et de trimestres acquis, informations indispensables au calcul de la retraite complémentaire.

Dans le cadre d’une simulation, on peut projeter le nombre de points acquis lors de la dernière année sur les années à venir. À tout moment, il est donc possible de fournir les données au simulateur pour voir si votre retraite subira une décote et quel sera son montant selon votre date de départ en retraite.

Anticipez votre retraite et trouvez des solutions pour générer des revenus