Comment augmenter le montant de ma retraite ?

La réalité est là : les cotisations obligatoires augmentent mais le montant de la retraite qui sera servie est de plus en plus incertain. Pour augmenter votre retraite, il faut vous constituer de multiples sources de revenus. Les non-salariés sont concernés au premier chef puisque les retraites obligatoires ne représenteront que 30% à 50% de leur revenu d’activité pour les professions libérales ; 30% à 60% pour les artisans-commerçants ; contre 50% à 90% pour les salariés.

N’ayons pas peur des mots, vous avez besoin d’une véritable stratégie d’ensemble, vous avez besoin d’une stratégie de gestion de patrimoine pour vous constituer des revenus supplémentaires.

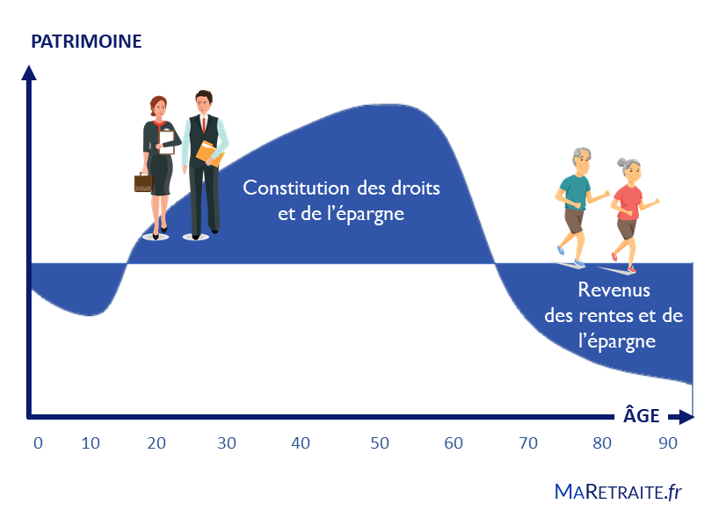

Vos sources de revenus à la retraite

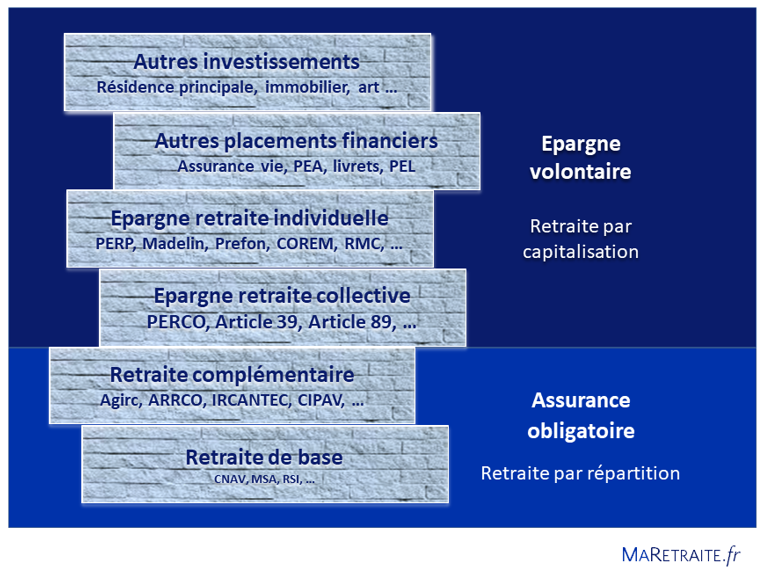

Selon vos moyens et votre objectif de niveau de vie à la retraite, vous allez compléter la retraite obligatoire par différentes formes d’épargne volontaire qui peuvent prendre la forme de plans d’épargne, dédiés à la retraite ou non, qui vous procureront des rentes viagères supplémentaires oud’autres placements financiers et investissement non financiers qui vous procureront des revenus réguliers tels que des intérêts, des dividendes ou des loyers.

Dans cette construction, aucune brique n’est à négliger. Et surtout pas les briques de bases, les retraites obligatoires.

Maximisez le montant de la retraite obligatoire

Les retraites obligatoires sont des retraites par répartition, ce qui veut dire que les actifs qui cotisent financent directement les pensions des retraités. Ces retraites sont menacées parce que le nombre des retraités augmente bien plus vite que le nombre des cotisants. Néanmoins, elles restent la principale source de revenu pour beaucoup de retraités.

Votre objectif pour ces retraites : maximiser les droits acquis par votre travail.

La retraite de base

La retraite de base est plafonnée au niveau des cotisations comme au niveau des prestations de retraite. Le plafond de 50% du plafond de la sécurité sociale (PASS), soit 1.655 euros, est difficile à atteindre. Au régime général, il faut une carrière complète, dont 25 ans de cotisations au plafond. Dans les faits, le montant de la retraite de base moyenne des salariés est d’un peu plus de 600 euros[i].

Mais aussi faible que soit ce montant, par exemple si vous avez une carrière très incomplète, n’oubliez pas que 600 euros mensuels pendant 30 ans font au total 216.000 euros !

Vous devez donc comprendre comment sont validés les trimestres de retraite et vérifier vos droits à l’aide de votre Relevé Individuel de Situation (RIS). Renseignez-vous sur ces points ainsi que sur les majorations (par exemple pour charge de famille) auprès de votre caisse de retraite, soit la CNAV pour les salariés, la MSA pour les agriculteurs, RSI pour les indépendants et votre caisse professionnelle pour les régimes spéciaux (ex. caisse des agents des collectivités locales, CNRACL).

La retraite complémentaire

La retraite complémentaire, à ne pas confondre avec les retraites supplémentaires, est également obligatoire. Comme la retraite de base, c’est une retraite par répartition. Elle est gérée par de nombreuses caisses spécialisées qui sont amenées à fusionner. Ainsi les caisses complémentaires des salariés cadres et non cadres, l’ARRCO et l’AGIRC, fusionneront au 1er janvier 2019.

Les droits de retraite complémentaires sont généralement calculés par point. Les plafonds de cotisation, et donc les prestations, sont 4 à 8 fois plus élevés que ceux de la retraite de base, ce qui fait de la retraite complémentaire une source de revenus plus importante que la retraite de base, en particulier pour les cadres salariés.

Les non-salariés, indépendants, professions libérales, commerçants, chef d’entreprises, devront s’astreindre à comprendre le calcul (parfois obscur) de leurs cotisations au RSI ou à la CNAVPL, qui sont basées sur des revenus passés, et bien sûr les droits ouverts par ces cotisations !

Trop de non-salariés se réjouissent de cotiser peu, mais le regrettent quand ils constatent plus tard le maigre montant de leur retraite !

Epargne et investissement : constituez une retraite par capitalisation

Si vous gagnez bien votre vie, la retraite obligatoire ne pourra pas à elle seule maintenir votre niveau de vie. C’est par la constitution volontaire d’un capital financier ou immobilier produisant des rentes ou d’autres formes de revenu que vous atteindrez votre objectif.

Cette démarche est une démarche complètement personnelle qui dépend de votre situation particulière, de vos revenus, de votre patrimoine, de votre situation familiale et du style de vie que vous désirez conserver.

Les placements nécessaires pour financer une retraite sont des placements sur 10, 20 ans, ou plus. Les écarts de performance, même apparemment minimes, ont donc des conséquences importantes à terme. De plus les contrats (garanties offertes, conditions de sortie, fiscalité) sont souvent complexes. Il sera judicieux prendre conseil auprès d’un expert en gestion de patrimoine.

Les contrats d’épargne retraite collective

Ces contrats collectifs sont souscrits dans le cadre d’une entreprise. Certains, comme l’article 83 ou le PERE, sont à affiliation obligatoire, d’autres, comme le PERCO, sont à participation volontaire des salariés. L’avantage pour les salariés est que les entreprises peuvent alimenter en partie le contrat et que les cotisations sont généralement défiscalisées.

Le désavantage, dans la plupart des cas, est que le salarié a peu d’influence sur ces contrats qui sont souvent très chargés en frais et à faible rendement. De plus, la plupart sont des investissements « tunnels » dont vous ne pouvez sortir, hors circonstances exceptionnelles, que sous forme de rente viagère au moment de la retraite.

Les contrats d’épargne retraite individuelle

Ce type de contrat individuel vous met au poste de commande de votre épargne retraite. C’est à vous de choisir une compagnie d’assurance et de déterminer, au moins dans les grandes lignes, sur quels supports financiers (fonds euros, obligations, actions…) votre épargne retraite sera placée. Des supports performants amélioreront votre rente. Mais à l’inverse, de mauvais placements la feront baisser.

Les contrats de ce type les plus connus sont les contrats PERP, Prefon, et Madelin ‒ ces derniers étant réservés aux non-salariés. Dans ces contrats, le montant de votre rente dépend de la capitalisation, c’est-à-dire de la valeur acquise par l’épargne accumulée jusqu’à l’âge de la retraite, modulée évidemment par l’estimation de votre durée de vie restante au moment de la retraite.

Comme les contrats collectifs, ce sont des contrats tunnels qui vous engagent dans la durée.

Avantage fiscal : Les cotisations sont déductibles de votre revenu imposable. Cependant les rentes sont, elles, soumises à l’impôt sur le revenu. Il s’agit donc d’un différé de taxation dans le temps qui profite surtout aux hauts-revenus fortement imposés durant leur vie active.

Un contrat d’épargne retraite bien géré produira un rendement très supérieur à une autre mal géré ou (comme c’est malheureusement souvent le cas) laissé sans surveillance. Sur la durée, la différence de résultat se chiffrera en milliers, voire dizaines de milliers d’euros. Un professionnel de la gestion de patrimoine vous aidera aux étapes cruciales pour choisir les bons supports, vérifier leur performance, et définir les conditions de sortie en rente adaptées à votre situation.

Les autres placements financiers

De nombreux placements financiers sont susceptibles d’être transformés en rente à la retraite. C’est le cas de l’assurance vie et du PEA. Dans ce cas, par opposition aux cotisations sur des plans d’épargne dédiés à la retraite mentionnés ci-dessus, les versements que vous faites sur ces produits ne sont pas défiscalisés. Par contre, les rentes viagères sont partiellement exonérées avant d’être soumises à l’impôt sur les revenus mobiliers, c’est-à-dire le PFU (prélèvement forfaitaire unique). De plus, vous gardez le contrôle sur votre investissement dont vous pouvez sortir à tout instant tant que vous ne l’avez pas encore fait convertir en rente viagère.

Comme vous le voyez par cet exemple, il n’est pas toujours facile de peser le pour et le contre d’un placement financier dans une stratégie d’épargne à long-terme telle que la constitution d’un revenu pour la retraite.

Encore une fois, même si vous êtes à l’aise dans les principes d’une gestion patrimoniale saine (gestion du risque, diversification, gestion de la liquidité etc.), le conseil d’un professionnel vous aidera à obtenir une meilleure adéquation à vos besoins et une meilleure performance de vos placements financiers.

Les placements non financiers

Parmi les placements non-financiers, l’immobilier est le placement préféré des futurs retraités. Acquérir sa résidence principale et rembourser le crédit avant l’âge de la retraite permet de réduire les charges qui pèseront sur le budget du retraité. Acquérir des logements pour percevoir des loyers à la retraite peut en augmenter significativement le montant. Enfin, en cas de besoin, le retraité peut vendre ses biens immobiliers en viager afin d’obtenir un complément de retraite, par exemple pour financer les coûts de la dépendance.

Cependant l’immobilier n’est pas toujours la valeur refuge que l’on imagine. Les prix peuvent fluctuer. Les charges, les impayées, les travaux, la revente difficile… peuvent être de grandes causes de soucis pour les propriétaires âgés. Il faut garder la mesure et envisager réalistement les contraintes de tels placements immobiliers.

La même chose est vraie de bon nombre de placements non financiers.

Ainsi garder à la retraite la propriété d’une entreprise ou d’un commerce est une décision qui doit être pesée en regard des avantages de la transmission et des alternatives de placements financiers.

[i] Soit 610 euros de moyenne en 2015.

Conseil de l’expert MaRetraite.fr

La clé de la réussite pour augmenter le montant de votre retraite grâce à des placements et investissement judicieux est de prendre en compte la globalité de votre situation et d’anticiper son évolution.

Ma philosophie en tant que conseiller en ingénierie patrimoniale est de ne jamais conseiller un client produit par produit, mais de toujours tenir compte de la globalité de sa situation patrimoniale. Ensemble nous optimisons le résultat économique en tenant compte non seulement des aspects financiers de rendement et de risque, mais aussi des aspects juridiques tels que le régime matrimonial et le droit des retraites, et bien sûr de la fiscalité des particuliers et des sociétés.

Anticipez votre retraite et trouvez des solutions pour générer des revenus